A punto de entrar en 2026 muchos expertos del sector coinciden en que el sector asegurador ha llegado a un punto de no retorno. Un punto de no retorno, resaltemos, en positivo.

La transformación digital ha avanzado, y rápidamente. Ahora se nota quién ha cambiado realmente su manera de trabajar y quién sigue anclado en procesos y sistemas del pasado. Pasado “reciente», se entiende.

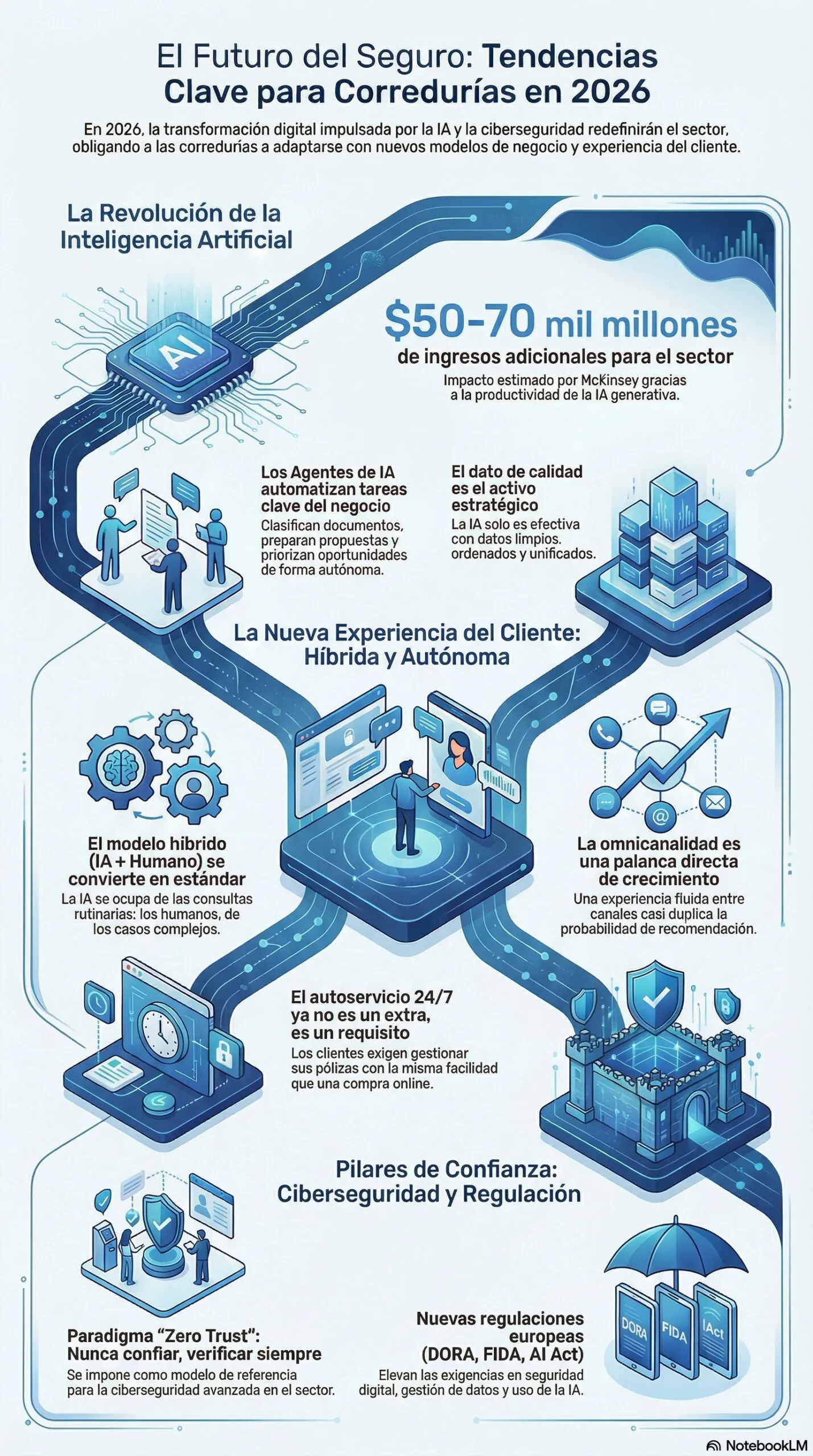

La omnipresente IA generativa (ChatGPT) y los nuevos agentes de IA empiezan, de verdad, a operar ciertas tareas de negocio reales, mientras la ciberseguridad se convierte en una condición básica de supervivencia y no en un simple apéndice técnico.

En paralelo, aunque suene a tópico, los clientes exigen experiencias omnicanal coherentes y autoservicio 24/7. Y los supervisores europeos elevan el listón con marcos como DORA, FIDA o el AI Act.

En este contexto, a las corredurías se les vuelve a plantear un reto. Se juegan buena parte de su competitividad en cómo integren la IA en su “core”, cómo gestionen el dato, qué plataforma tecnológica elijan y cómo preparen a sus equipos para todo ello.

Tendencias tecnológicas del sector seguros en 2026

El objetivo es ofrecer una lectura clara y accionable para ayudar a cada correduría a traducir estas tendencias en decisiones concretas de tecnología, organización y relación con el cliente.

1. IA generativa y agentes de IA en el “core” del negocio

Quien más quien menos ha oído hablar de la IA generativa y de los llamados “agentes”.

En 2026 la IA generativa dará un paso muy relevante para convertirse en motor operativo del sector seguros. McKinsey estima que la productividad asociada a la IA generativa puede aportar entre 50.000 y 70.000 millones de dólares de ingresos adicionales al sector asegurador, con impactos directos en suscripción, siniestros, servicio y gastos generales.

A lo anterior se suma la aparición de los llamados agentic AI o agentes de IA, capaces de encadenar tareas, tomar decisiones acotadas y operar sobre sistemas corporativos, ampliando el potencial de automatización inteligente en aspectos del backoffice y de la atención al cliente.

Para 2026 esto es especialmente relevante para la mediación porque marca un punto de inflexión: las corredurías que consigan incorporar copilotos de IA en su plataforma de gestión podrán clasificar documentación, preparar propuestas, priorizar oportunidades y responder consultas con mucha más rapidez.

A medida que la tecnología IA avanza y aterriza en aplicaciones reales y casos de uso contrastables, la diferencia entre “tener IA” y “haber integrado la IA en el core” puede traducirse directamente en competitividad, retención de clientes y capacidad de crecimiento rentable.

2. Omnicanalidad y experiencia de cliente híbrida (IA + humano)

Los estudios más recientes (puntualizar que desde hace un par de años las conclusiones son similares) sobre experiencia de cliente en servicios financieros muestran que los clientes esperan de las compañías la misma experiencia fluida que encuentran en el comercio electrónico: sin rupturas entre canales, con información coherente y con capacidad de continuar una misma conversación desde diferentes puntos de contacto.

Las conclusiones son interesantes y a considerar: las entidades que destacan en experiencia de cliente multiplican casi por dos la probabilidad de recomendación y de contratación de nuevos productos frente a las que no lo hacen. Es evidente que es la omnicanalidad la que actúa como palanca directa de crecimiento. Y en paralelo, se construye una confianza a lo largo de todo el ciclo de relación con el cliente. Y confianza es fidelización.

2026 se perfila, casi con toda seguridad, como el año en que la experiencia híbrida IA + humano se convierte en estándar: los asistentes virtuales, chatbots y agentes de IA se ocupan de las consultas rutinarias, mientras los equipos humanos se centran en los casos complejos, en la negociación y en los momentos emocionalmente críticos (siniestros graves, reestructuración de coberturas, problemas de pago).

Para la mediación, esto significa que la omnicanalidad ya no es solo “estar en muchos canales”, sino integrar datos y procesos de forma que el cliente se sienta atendido de manera continua, independientemente de si entra por teléfono, WhatsApp ( integrado en EleviaBOT como ejemplo más completo), web o presencialmente. Las corredurías que logren esa experiencia coherente, apoyada en IA pero respaldada por un trato humano experto, estarán mejor posicionadas para fidelizar y captar negocio recurrente. Y aquí, como en muchos otros casos, la plataforma segElevia de MPM Software demuestra el porqué de su liderazgo.

3. CRM avanzado y profesionalización comercial en las corredurías

El CRM está dejando de ser una agenda electrónica. Se convierte en una pieza clave para profesionalizar la venta y fidelizar mejor a los clientes.

Los CRM tradicionales, pensados solo para registrar contactos y hacer seguimiento básico, ya no bastan: ahora se necesitan herramientas capaces de detectar riesgos sin asegurar, identificar oportunidades de venta cruzada, avisar de clientes en riesgo de fuga y ofrecer información clara y visual sobre cada relación comercial.

Los nuevos CRMs especializados en mediación aseguradora están diseñados para “hacer fácil lo complejo”, con pantallas intuitivas y alertas inteligentes, lo que permite que cualquier corredor pueda sacarles partido .

Las soluciones integradas en los ERP (por ejemplo, el CRM de SegElevia ) marcan el camino en la actualidad y en el futuro más próximo: ofrecen una visión 360º real del cliente, evitan duplicidades, centralizan la información y permiten lanzar campañas de retención, upselling y venta cruzada con mayor eficacia, entre otras cosas.

4. Upskilling, reskilling y nueva cultura organizativa en la mediación

El Future of Jobs Report 2025 del Foro Económico Mundial indica que, de aquí a 2030, el 39 % de las competencias básicas de los trabajadores cambiará, impulsado en buena medida por la automatización y la inteligencia artificial.

¿Y en el sector? Las consultoras especializadas señalan que los proyectos de IA y modernización tecnológica fracasan con frecuencia no por causas técnicas, sino por falta de gestión del cambio: los equipos no entienden las herramientas, no confían en los modelos o siguen trabajando como antes, y se desaprovecha el potencial. Para evitar el fracaso de estos procesos se recomienda abordar la IA y la digitalización como una transformación organizativa completa, combinando tecnología con un liderazgo de esta transformación bien definido y apoyado por formación continua.

Para 2026, esto tiene una lectura muy directa para la mediación: el verdadero diferencial no será solo qué software utiliza una correduría, sino qué sabe hacer su gente con ese software. Las iniciativas de optimización comercial de las corredurías en el uso de sus plataformas tecnológicas serán imprescindibles.

En pocas palabras, la correduría que invierta en talento y cultura tendrá una ventaja difícil de replicar.

5. El dato como activo estratégico: datos limpios y completos

El 2026 será el año en que las corredurías tendrán que ver el dato como un activo clave del negocio, no como una colección de listas sueltas.

Los informes de consultoras muestran que la IA solo funciona bien cuando los datos están limpios, ordenados y unificados, y que el verdadero problema no suele ser la tecnología sino la calidad de la información.

También señalan que las aseguradoras que han avanzado en analítica mejoran sus precios, resuelven siniestros más rápido y ofrecen un trato más personalizado.

Para una correduría, esto significa empezar por lo básico: tener una única base fiable de clientes, pólizas y siniestros; eliminar duplicados; y trabajar con herramientas que permitan aprovechar esa información sin complicaciones.

Sin esta base, la IA aporta poco; con ella, se abre la puerta a conocer mejor la cartera, anticipar renovaciones, detectar riesgos y tomar decisiones comerciales con mucha más seguridad.

6. Automatización inteligente «de principio-a-fin»

La automatización de procesos en seguros ha pasado en pocos años de flujos basados en reglas simples (RPA tradicional) a esquemas mucho más sofisticados donde se combinan RPA, IA y analítica avanzada. Resumiendo, se trata de diseñar procesos que puedan completarse de principio a fin sin intervención humana (en la mayoría de los casos), dejando a los equipos «humanos» especializados los expedientes complejos, los casos dudosos o las excepciones.

El anglicismo aplicado a estos procesos es straight-through processing (STP) y para que nos entendamos en la práctica, esto implica digitalizar entradas (formularios, documentos), y crear un proceso que aplique reglas y pueda validar e incluso decidir…y todo conectado con los sistemas de gestión.

Informes recientes sobre casos de uso de IA en seguros muestran mejoras significativas en la detección de fraude, la tarificación dinámica y, sobre todo, la tramitación de siniestros, donde se logra reducir tiempos de ciclo y costes de gestión al automatizar buena parte de los pasos repetitivos. Y ya hay las primeras métricas concluyentes donde se observa una ganancia en cuota de mercado en aquellas compañías que innovan: más velocidad de respuesta y mejor experiencia de cliente.

¿Y en qué afecta a la mediación? La relevancia es evidente. Una correduría que sigue procesando manualmente todos sus trámites ( desde altas de pólizas, modificaciones, recibos y siniestros ) acumula retrasos, errores y costes administrativos que no aportan valor al cliente. Si se replantea sus procesos podrá absorber más volumen con el mismo equipo y ofrecer tiempos de respuesta muy inferiores.

Volvemos a lo mismo, al eje central de todo: dedicar más recursos a lo que diferencia de verdad a un mediador: aconsejar, negociar con compañías y acompañar al cliente en momentos clave.

Dicho de otro modo y sabiendo que nos repetimos: la automatización inteligente no es un fin en sí misma, sino un medio para liberar tiempo y foco hacia actividades de mayor valor añadido.

7. Regulación digital y de IA: DORA, FIDA y AI Act

Finalmente, como la última de las tendencias tecnológicas del sector seguros 2026.

El año que viene la regulación europea dará un salto importante (aunque la burocracia legislativa podría influir en los plazos) y afectará de lleno al día a día de las corredurías, especialmente en tres frentes: seguridad digital, datos y uso de la inteligencia artificial.

DORA obligará a trabajar con proveedores tecnológicos más seguros y a demostrar que la correduría puede seguir operando aunque haya un incidente informático.

FIDA abrirá la puerta a que los clientes compartan sus datos financieros con más facilidad, lo que permitirá más personalización, pero también exigirá mucho cuidado en privacidad.

Y el AI Act establecerá normas estrictas para cualquier uso de IA que influya en precios, riesgos o decisiones importantes sobre clientes.

En conjunto, estas normas harán que la gestión del dato, la seguridad y la transparencia sean tan importantes como la propia venta de pólizas. Quien se adelante y ordene bien estos aspectos ganará confianza y estabilidad; quien lo deje para el último momento tendrá más riesgos y más costes.

Conclusión de las tendencias tecnológicas del sector seguros 2026

El 2026 no será un año para “aguantar”, sino para avanzar. Suena lógico, pero tiene sentido.

Todas las tendencias apuntan en la misma dirección: las corredurías que ordenen sus datos, refuercen su seguridad, incorporen IA de forma práctica y ofrezcan una experiencia más ágil al cliente serán las que crezcan.

La buena noticia es que este camino no exige grandes saltos tecnológicos, sino decisiones claras: elegir plataformas modernas, conectadas y pensadas para el sector, como la plataforma segElevia de MPM Software, que permiten integrar procesos, automatizar tareas y mejorar el servicio desde el primer día.

La transformación no consiste en sustituir el valor humano del corredor, sino en darle herramientas para multiplicar su capacidad y su proximidad con el cliente.

2026 será un gran año para quienes decidan modernizarse con criterio: más eficiencia, más oportunidades comerciales y una base tecnológica sólida para competir durante la próxima década.

Fuentes:

https://www.mckinsey.com/industries/financial-services/our-insights/the-future-of-ai-in-the-insurance-industry

https://www.mckinsey.com/industries/financial-services/our-insights/reimagining-insurance-with-a-comprehensive-approach-to-gen-ai

https://insuranceblog.accenture.com/guide-generative-ai-insurance

https://www.eiopa.europa.eu/digital-operational-resilience-act-dora_en

https://cybelangel.com/blog/dora-eu-financial-regulations-2025/

https://www.capgemini.com/es-es/wp-content/uploads/sites/16/2024/08/Capgemini_reimagining_the_fs_omnichannel_customer_experience_final.pdf

https://www.ey.com/en_us/insights/insurance/cloud-migration-for-insurers-increases-performance

https://www.weforum.org/publications/the-future-of-jobs-report-2025/in-full/3-skills-outlook/

https://www.ey.com/es_es/insights/strategy-transactions/fida-ante-nuevo-terreno-juego-sector-financiero-europeo

https://eurist iq.com/ai-in-insurance/

https://smartdev.com/ai-use-cases-insurance-sector/

El artículo sobre tendencias tecnológicas del sector seguros 2026 aparece por primera vez en el blog de MPM Software