En los últimos años, algunas Corredurías han ido incorporando en su estrategia de comercialización un modelo de relación multicanal con algunos de sus clientes, ofreciéndoles la opción de decidir cómo quiere contactar con la Correduría ,bien presencialmente, telefónicamente, a través de la web, …

El gran auge de las nuevas tecnologías que ha supuesto la incorporación de forma masiva de los smartphones y las tablets a todos los segmentos de población, ha facilitado el acceso a la información en cualquier momento y lugar, agilizando la toma de decisiones y modificando la forma de relacionarse con las empresas y con otras personas.

Esta “nueva vida digital” debe ser entendida y adoptada por parte de las organizaciones para interactuar correctamente con sus clientes.

«Los cambios tecnológicos están obligando a modificar los modelos actuales de negocio, pasando de los modelos centrados en productos y/o servicios a modelos focalizados en torno al cliente.»

Los clientes actuales están mejor informados y buscan relaciones más transparentes, eficientes y más sólidas que antes, “quieren un partner en su día a día, y no ver a la marca sólo como un producto o servicio”. No se les puede controlar, tan solo se les puede apoyar y dar servicio. Este nuevo paradigma obliga a las empresas a centrarse en la experiencia del usuario, convirtiéndose en empresas centradas en el consumidor (“consumer-centricity”), empresas que comprenden a sus clientes y que a partir de esta comprensión les ofrecen valor.

Experiencia de cliente

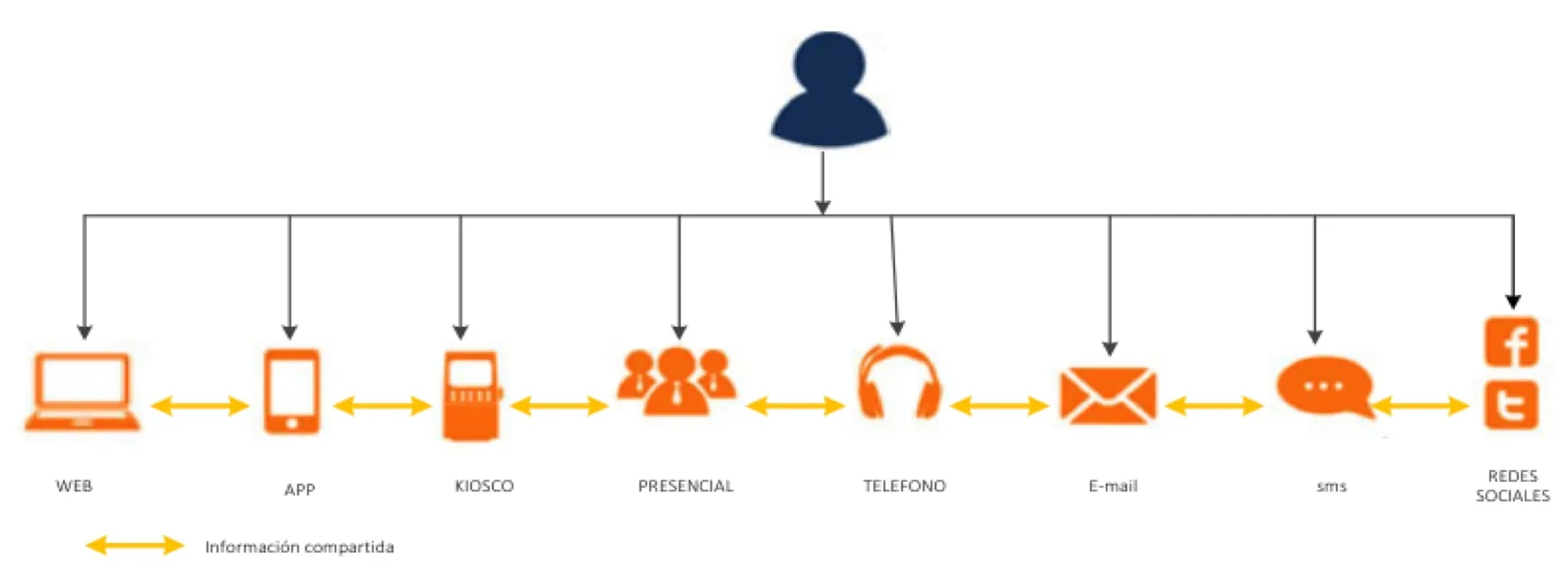

La interacción entre el cliente y la empresa ha variado significativamente debido a que se han incorporado los nuevos canales resultantes de la evolución tecnológica.

En la actualidad, los clientes desean utilizar un camino multidispositivo/multicanal para interactuar con la correduría en función de un contexto determinado. Es el contexto el que lleva al cliente a utilizar un tipo de dispositivo u otro (en una situación de movilidad es más práctico utilizar el smartphone, mientras que en la oficina quizás es más cómodo utilizar el ordenador).

Si bien las empresas que han detectado este comportamiento se han abierto a poder interactuar con el cliente por múltiples canales (“multicanalidad”), el objetivo debe ser facilitar al cliente la interacción con la mayor parte de los procesos posibles en todos los canales disponibles de forma indistinta (“omnicanalidad”).

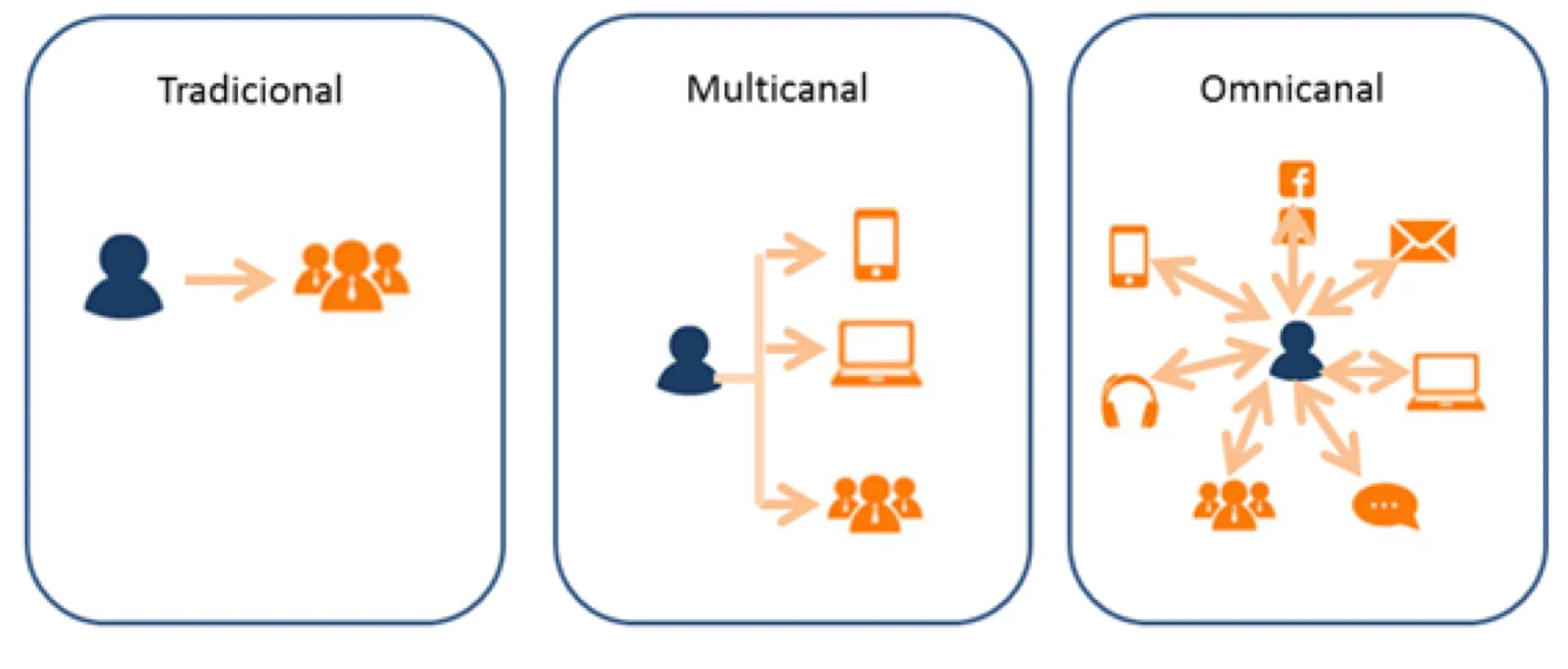

La figura 1 nos ilustra que en un modelo multicanal, el foco se centra en el canal como comunicador entre el cliente y la correduría para unas transacciones determinadas. Sin embargo, en una estrategia omnicanal, el foco se centra en el cliente.

Según varios estudios realizados, los teléfonos inteligentes son el punto de inicio más habitual para actividades online, continuándose estas actividades posteriormente en otros dispositivos como son el PC o una Tablet.

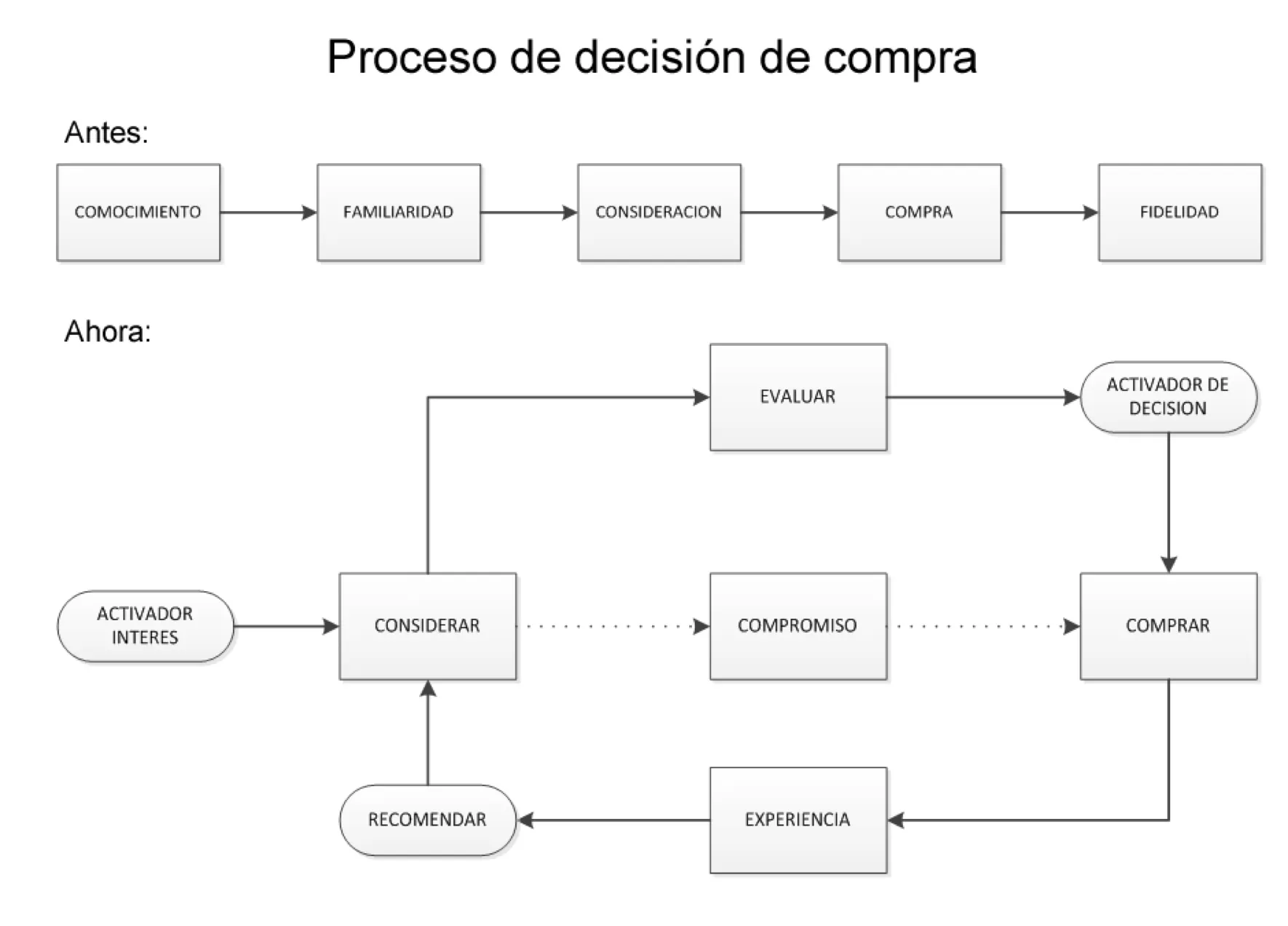

Proceso de decisión de compra

El proceso de decisión de nuestros clientes ha variado también significativamente. Actualmente, la experiencia del cliente con la correduría influye directamente en la fidelidad del consumidor.

El proceso de compra de un producto ha evolucionado de tal forma que una buena experiencia de cliente es imprescindible para su fidelización, tanto en el momento de consideración de la compra como posteriormente y en relación al servicio de derivado de la misma (véase la figura 2).

Omnicanalidad

«El cliente debe experimentar un recorrido consistente y sin fricciones sea cual sea el camino que adopte para relacionarse con la correduría.»

Para establecer una correcta estrategia omnicanal, los distintos canales deben compartir datos y procesos.

De esta forma, es el cliente-consumidor quien decidirá cuándo y cómo contactar con la correduría, de una forma flexible y consistente, permitiendo realizar un mismo proceso a través de varios canales.

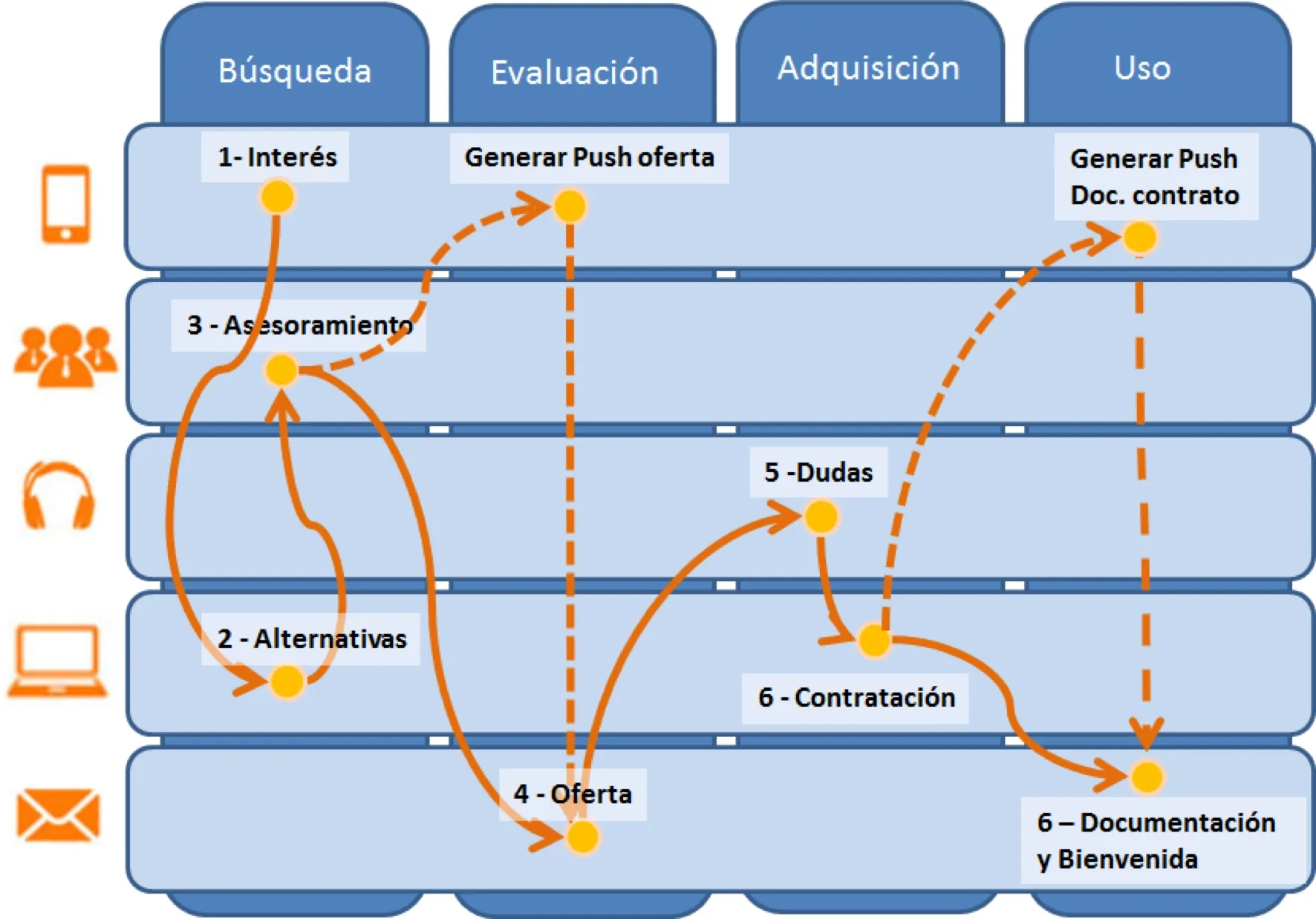

Veamos cómo podría ser un procedimiento de compra omnicanal:

- Son las 7 de la mañana y en el trayecto hacia su trabajo, el cliente recibe en su app móvil un mensaje informando del vencimiento de su póliza e indicándole que puede realizar la renovación automática o bien que puede comparar precios en el tarificador. Un nuevo cliente llegaría a este punto bien por recomendaciones de alguien, bien por un buscador web, etc…

- Una vez en su casa, ya con más tranquilidad, el cliente decide comparar precios y entra en un multitarificador desde su ordenador personal o Tablet y realiza la búsqueda de diversas alternativas. Esta búsqueda no tiene por qué implicar un proceso directo de compra.

- El cliente, se presenta en la correduría para poder aclarar conceptos y comentar las diversas opciones con su comercial. En la correduría, mediante el CRM, se localiza el proyecto del cliente y se comenta con él los diversos aspectos, realizando cambios en línea a dicho proyecto.

- El cliente recibe la oferta con las diversas modalidades y recomendaciones en su correo electrónico, con un enlace hacia el proyecto en el multitarificador. Al mismo tiempo, si el cliente dispone de la app de la correduría en su móvil, puede recibir un mensaje push indicándole que se le ha remitido la oferta y que puede consultarla cuando lo desee.

- El cliente realiza una llamada para aclarar algún concepto. Mediante el CRM, el operador puede localizar la oferta enviada por e-mail así como el proyecto, revisar los datos entrados de la cotización. Si es necesario, se modificará directamente el proyecto según lo comentado con el cliente (capitales, limites, franquicias, etc…)

- El cliente entra en la parte privada de la web de la correduría, recupera su proyecto y formaliza la contratación utilizando firma electrónica.

- El cliente recibe un correo con la documentación y el mensaje de bienvenida. Ya puede consultar la documentación emitida, tanto en el área privada de la web del corredor como en su app móvil. Adicionalmente, el cliente habrá recibido un mensaje push en su teléfono a través de la app, informándole de la emisión de la póliza.

El proceso que hemos descrito es un mero ejemplo, ya que como hemos comentado anteriormente, es el cliente quien decide cuándo y cómo establece contacto con la correduría. Lo importante es que durante todo el proceso se usan diversos canales y en todo momento se está manteniendo la consistencia del proceso de contratación.

Para que esto sea posible, es imprescindible tener en cuenta que los diversos canales deben nutrirse de una misma fuente de datos y que todas las interacciones con cualquier canal deben quedar registradas para poder continuar el proceso por otro canal.

Es importante ajustar los canales y procesos para que estos permitan al cliente disponer de mecanismos de autoconsumo, posibilitando experiencias que ahorren tiempo y que le puedan simplificar sus transacciones, en definitiva, tener un día a día más fácil.

Para ajustar correctamente los procesos, se hace imprescindible abordar la digitalización de los mismos con el enfoque correcto para que el cliente pueda interactuar con cada procedimiento que publiquemos indistintamente de cual sea el canal que escoja.

Una buena estrategia de multicanalidad va mucho más allá de la creación de canales digitales o nuevos formatos presenciales. Todos los canales son igualmente importantes. El objetivo final siempre debe ser ofrecer un servicio excepcional independientemente del punto de contacto. El impulsor de una estrategia omnicanal siempre es la satisfacción del cliente.

Podríamos definir de una forma simple la omnicanalidad como “hacer multicanal de forma correcta”.

La adopción de una estrategia ominicanal debe formar parte de la estrategia de la organización. La tecnología servirá para implantar dicha estrategia, pero son necesarios modelos organizativos que permitan la visión del cliente de extremo a extremo.

La gama de soluciones de MPM Software, facilitan el acceso integrado a la información por parte de diferentes perfiles de usuario y a través de diferentes canales, centralizando toda la información en el ERP Visual SEG, y facilitando así la posibilidad de poder habilitar y llevar a cabo estrategias omnicanal en su modelo de relación con clientes y colaboradores.

Acerca del autor de este post:

Ramon Guinart

Director Funcional de MPM Software