La digitalización de la sociedad está obligando a las empresas a replantearse todo tipo de procesos y estrategias con tal de poder adaptarse y obtener una mayor ventaja competitiva en esta nueva reconfiguración del mercado intensificada principalmente por el avance de las nuevas tecnologías.

No obstante, debemos tener muy presente que cuando hablamos de transformación digital no estamos hablando de un tema primordialmente tecnológico, sino de aquello que lo motiva y lo impulsa: visión de negocio, estrategia, organización, rediseño de procesos y orientación al cliente. La digitalización de una correduría debe ser abordada como un proceso de transformación constante y ordenado.

LOS PROCESOS

Durante siglos, la principal motivación para implantar procesos automatizados ha sido obtener un mayor rendimiento del trabajo.

Cuando nos referimos a la digitalización, la primera idea que nos viene a la mente es que esta puede aportar una gran y mayor eficiencia en el ahorro de costes, y una mejora en la productividad del negocio.

El aumento del trabajo administrativo derivado del traspaso de tareas de gestión por parte de las compañías, los competidores y la constante demanda de mejores servicios por parte de nuestros clientes, ha acabado impactando directamente en la productividad de la correduría.

Debido a todos estos aspectos, el tiempo destinado a las tareas administrativas ha aumentado en detrimento del dedicado a las tareas comerciales. Las corredurías han realizado esfuerzos en la automatización de procesos y han tenido que aumentar su plantilla para soportar el aumento de carga administrativa, reduciendo así el ratio de comisiones por empleado.

La correduría debe dotarse de una serie de herramientas tecnológicas que le permitan abordar la digitalización de los procesos internos reduciendo la carga administrativa y reinvirtiendo el tiempo ganado en la mejora de los procesos de ventas y atención al cliente.

En este ámbito tienen vital importancia las herramientas tecnológicas de BackOffice que permitan la integración entre sistemas de proveedores, clientes e intermediarios, tal y como se refirió en un artículo anterior de este blog titulado “Integración colaborativa”.

No hay que olvidar aquellas herramientas que facilitan el cambio cultural de la organización. Es importante saber aprovechar los recursos tecnológicos basados en herramientas de colaboración y flujos de trabajo que fomenten el trabajo colaborativo y el diálogo entre asociados y empleados.

La digitalización aporta un mayor volumen de información útil para la toma de decisiones. Todos los procesos rediseñados deben medirse para verificar si los cambios introducidos son efectivos, y en caso contrario, reformular los procedimientos. El uso de cuadros de mando e indicadores sobre el funcionamiento de los procesos, permitirá el cambio de aquellos aspectos que no son lo suficientemente eficientes en la organización.

EL CLIENTE

El cliente, cada vez más exigente y con mayores expectativas en cuanto a la demanda de productos y servicios, debe ser uno de los ejes fundamentales para la transformación digital de la correduría.

La tecnología es la base predilecta para las nuevas generaciones de clientes, todo gira alrededor de internet, desean una mayor agilidad en la respuesta y una mayor personalización en el servicio de atención al cliente, y las corredurías tienen que saber adaptarse a este nuevo público.

Para satisfacer al nuevo consumidor, ya no hablamos de mecanizar el BackOffice, sino que debemos posicionar la estrategia de digitalización en el FrontOffice, revisando los puntos de contacto con nuestros clientes y todos aquellos procesos implicados con tal de proporcionarles el servicio necesario.

Abordar la digitalización de los diversos puntos de contacto alineándolos con la estrategia y los servicios que desea ofrecer la correduría, se traduce en un mejor diseño de los procesos de captación y tratamiento de información, y por tanto, nos llevará a conocer mejor a nuestros clientes y poder ofrecerles mejores ofertas y contenidos personalizados.

En cuanto a la digitalización de la relación con el cliente podemos destacar las siguientes tendencias:

“Mobile”

Se persigue que el cliente pueda tener un punto de contacto vía autoconsumo desde cualquier lugar en modo 24×7. Existen varias iniciativas tecnológicas y estratégicas a analizar como es el caso de la Omnicanalidad, los Pagos móviles, la Firma digital, el Diseño responsivo y el soporte remoto para ayudar en la decisión de compra a través de los tarificadores, etc…

“Experiencia de usuario”.

El uso de las nuevas tecnologías debe estar al servicio del cliente. Según el estudio “La sociedad de la Información España 2015 de Telefónica”, un 87% de los usuarios usan internet para comunicarse con familiares y amigos. Algunas corredurías están estableciendo Skype o Telegram como método de contacto con el cliente, bien sea a mediante respuestas facilitadas mediante intervención humana por parte del personal de la correduría o bien mediante la utilización de “bots” (de la palabra “robots” –procesos automáticos dotados de cierta inteligencia-) que permiten responder de forma automatizada y desasistida al cliente.

“Contenido personalizado”.

La digitalización ha democratizado muchos formatos de generación de contenido que pueden aportar mucho valor al proceso de venta (videos, webinars, blogs, whitepapers,…)

A la hora de generar contenidos, se tienen en cuenta los intereses de la persona y la fase del ciclo de compra en la que se encuentra. Las expectativas de quien acaba de detectar una necesidad no son las mismas de aquel que está listo para adquirir un producto o servicio.

Dependiendo de la fase de decisión en la que se encuentre el cliente, se distinguen tres tipos de oferta:

TOFU: Buscando la solución al problema

*Del inglés Top of the funnel

La persona identifica que tiene una necesidad concreta y busca información que le ayude a resolver el problema encontrando el contenido ofrecido por la correduría. En este punto, el contenido no debería estar vinculado a ninguna oferta comercial. Los mejores formatos para plasmar información de valor son los blogs, los e-books, los webinars y las infografías.

MOFU: Valorando alternativas.

*Del inglés Middle of the funnel

El cliente necesita conocer las alternativas que existen en el mercado para satisfacer su necesidad concreta. En este punto, es cuando la empresa ya puede dar a conocer sus productos y servicios para que el cliente los valore. En esta fase, los contenidos relacionados ya tienen un enfoque destinados a canalizar la venta de un producto.

Como ejemplo, podemos destacar la recomendación de “Google” en su informe “Minerva 2014”, donde para incrementar las ventas on-line recomienda mejorar la claridad de las condiciones de los seguros ofertados.

Los formatos más adecuados para presentar los contenidos son los e-books, los casos de éxito, los webinars y los whitepapers.

BOFU: Listo para comprar

*Del inglés Bottom of the funnel

Las ofertas que se hacen en este tramo final, se vinculan directamente con la empresa. El interés principal en este punto es acabar de ofrecer la información necesaria para terminar de captar al cliente mediante el cierre de la operación.

Si se pone a disposición del cliente final la posibilidad de compra online, por ejemplo mediante un cotizador-emisor, es importante habilitar un sistema de comunicación online que ayude al cliente a hablar con alguien a lo largo del proceso de compra.

En esta fase, los mejores formatos son los webinars y las acciones de venta consultiva.

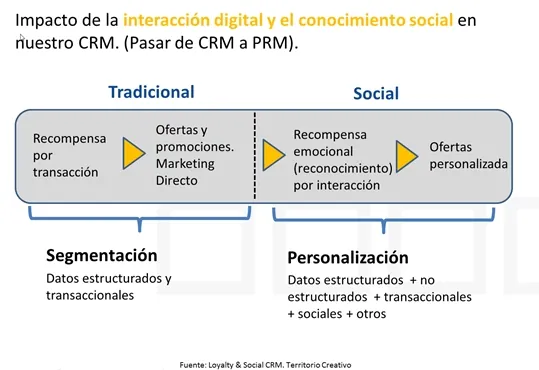

“Conocimiento social del cliente”

El uso de las redes sociales permite acceder a más información acerca de nuestros clientes y ahondar en su conocimiento con la finalidad de diseñar procesos orientados a prestarles un servicio único y personalizado.

Estamos acostumbrados a la segmentación clásica de clientes, donde se agrupa a los objetivos en subconjuntos de información basados en criterios demográficos y de negocio. No obstante, esta técnica clásica empieza a no ser suficiente debido a que nuestros clientes reclaman tener un trato cada vez más personalizado. Este hecho, nos obliga a plantearnos cómo ampliar nuestro conocimiento del cliente recopilando, añadiendo y tratando la información complementaria que podamos extraer de ellos. El objetivo es mejorar aún más nuestro conocimiento sobre los clientes y poder añadir otra dimensión de segmentación más, basada en criterios de afinidad e intereses que nos permitan afinar nuestros procesos de comunicación, oferta y soporte de pre y postventa alineándolos con sus preferencias.

Las herramientas CRM deben incorporar aspectos sociales que permitan pasar de una gestión de la relación con el cliente hacia una relación aún más personalizada y social.

En este aspecto cobra vital importancia la recolección y la gestión de información obtenida normalmente de forma desestructurada a través de diversas fuentes (acceso a portales, app’s, redes sociales, datos transaccionales,…), que se complementarán con los datos de negocio contenidos en el CRM.

LOS PROFESIONALES

En el camino hacia la digitalización no es suficiente con que la correduría solo haga importantes inversiones en herramientas y tecnología para alcanzar el éxito en su modelo de negocio, también es necesario adecuar la política de la correduría y centrarse en las personas que trabajan en ella.

De la misma forma que es necesario que la correduría sepa adaptarse ágilmente a los cambios del entorno, también es necesario que los trabajadores tengan la misma capacidad y actitud frente a los nuevos retos y procedimientos establecidos, de lo contrario no será posible el cambio.

Normalmente, al hablar de digitalización se habla de procesos, canales e incluso de estrategia, pero suele dejarse de lado el componente humano, que no es menos importante que el resto.

Es necesario que la organización promueva la adopción de competencias digitales, explote las habilidades y fomente su uso por parte de sus empleados .

Según la consultora “Roca Salvatella” en su informe “Cultura digital y Transformación de las Organizaciones”, las 8 competencias básicas que debe adquirir y desarrollar cualquier profesional para ser competente y abordar con éxito los actuales procesos de trasformación digital son los siguientes:

(*) Fuente: Informe sobre “Cultura digital y transformación de las organizaciones” por Roca Salvatella

CONCLUSIONES

Hablar de la transformación digital de la correduría no es solo hablar de tecnología, es hablar de estrategia y de cambio constante. No se trata de un fin o un objetivo con un alcance definido, sino de un camino que hay que abordar casi de forma obligatoria motivado por las nuevas necesidades del mercado.

Se deben tener en cuenta todos los recursos que nos facilitarán el trayecto. La correduría deberá apalancarse en la tecnología y en los profesionales que la componen, que deberán hacerse propio el proyecto de digitalización para que este sea un éxito.

Digitalizar procesos y reconocer los beneficios de su automatización no implica que la empresa sea digital. Se debe adaptar la fuerza de trabajo a las demandas del mercado (centrado en el cliente, con trato personal,…) y a los nuevos perfiles digitales, siendo este aspecto una prioridad estratégica que tiene la misma importancia que la digitalización de los procesos.

Acerca del autor de este post:

![]()

Ramon Guinart

Director Funcional de MPM Software

[polldaddy rating=»8401540″]